股份支付是2026年中级会计实务第十章的核心重难点内容,也是历年考试高频考点,题型覆盖单选、多选及综合大题。该章节知识点专业性较强,概念晦涩、账务处理规则细致,多数考生易混淆核心要点。本文将系统梳理本章核心知识点、核算规则及易错考点,帮助考生精准掌握章节内容,夯实备考基础。

2026年中级会计实务第十章 股份支付

一、股份支付的定义及特征

1.定义:

企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

2.特征:

(1)股份支付是企业与职工或其他方之间发生的交易;

(2)股份支付是以获取职工或其他方服务为目的的交易;

(3)股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

二、股份支付的四个主要环节

典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。典型的股份支付交易环节如下图所示。

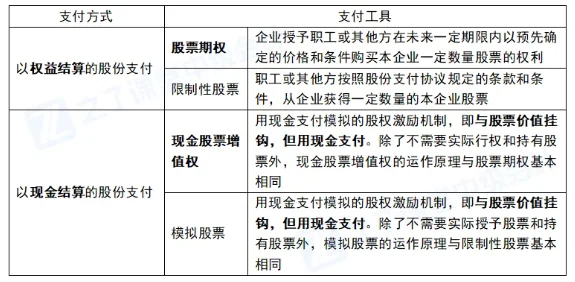

三、股份支付工具的主要类型

综上,股份支付章节知识点细碎且综合性较强,核心在于区分不同类型股份支付的确认、计量与账务处理。考生在2026年中级会计备考过程中,需重点熟记核心概念、厘清核算差异,结合习题巩固考点。熟练掌握本章内容,既能规避考试失分点,也能全面提升会计实务的专业核算能力,助力高效备考。

转载请注明:会计上岸网 » 2026年中级会计实务第十章章节知识点学习:股份支付