中级会计财务管理第六章投资管理是考试核心重难点,内含收益率作为核心评价指标,频繁出现在单选、多选及综合计算题型中。该指标侧重反映项目真实收益水平,计算逻辑与判定规则具备较强专业性。本文将系统梳理内含收益率的核心定义、计算逻辑与考点应用,帮助考生精准掌握本章高频考点。

中级会计2026年财务管理第六章:内含收益率

1.含义:

指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。

2.计算方式:

(1)未来每年现金净流量相等时:未来每年现金净流量×年金现值系数-原始投资额现值=0

(2)未来每年现金净流量不相等时:采用逐次测试法

3.优点:

(1)内含收益率反映了投资项目可能达到的收益率,易于被高层决策人员所理解;

(2)对于独立投资方案的比较决策,如果各方案原始投资额现值不同,可以通过计算各方案的内含收益率,反映各独立投资方案的获利水平。

4.缺点:

(1)计算复杂,不易直接考虑投资风险大小;

(2)在互斥投资方案决策时,如果各方案的原始投资额现值不相等,有时无法作出正确的决策。

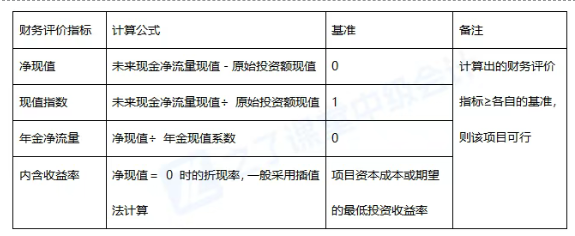

常见的投资项目财务评价指标的计算及比较基准如下表所示。

【提示】

对单个投资项目进行财务可行性评价时,净现值、现值指数、年金净流量、内含收益率的结论具有一致性,具体表现为:

(1)当净现值>0时,现值指数>1,年金净流量>0,内含收益率>项目资本成本或期望的最低投资收益率(如加权平均资本成本)。

(2)当净现值=0时,现值指数=1,年金净流量=0,内含收益率=项目资本成本或期望的最低投资收益率。

(3)当净现值<0时,现值指数<1,年金净流量<0,内含收益率<项目资本成本或期望的最低投资收益率。

综上,内含收益率是财务管理第六章投资决策的关键考点,也是考生必须熟练掌握的核心工具。考生需精准区分指标特性、吃透计算公式、牢记决策判定标准,结合习题巩固易错点。熟练掌握该知识点,能够有效提升投资决策题型的解题准确率,为中级会计考试通关夯实基础。

转载请注明:会计上岸网 » 中级会计2026年财务管理第六章知识点学习:内含收益率