预算编制是2026年中级会计财务管理第三章的核心重难点内容,也是考试计算题型、客观题型的高频考点。本章涵盖多种预算编制方法,各类方式适用场景、计算逻辑差异较大,考生极易混淆。下文将系统梳理各类预算编制方法的核心要点、适用范围及计算逻辑,帮助考生精准掌握考点。

中级会计2026年《财务管理》第三章:各项预算编制的方法

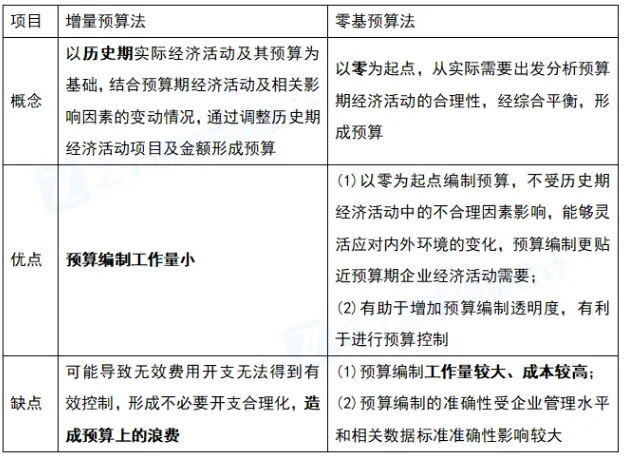

1.增量预算法与零基预算法

2.固定预算法与弹性预算法

| 项目 | 固定预算法(静态预算法) | 弹性预算法(动态预算法) |

| 概念 | 以预算期内正常的、最可实现的某一业务量(是指企业产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动 | 企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源 |

| 优点 | 编制相对简单,也容易使管理者理解 | 考虑了预算期可能的不同业务量水平,更贴近企业经营管理实际情况 |

| 缺点 | (1) 适应性差;(2) 可比性差 | (1) 编制工作量大;(2) 市场及其变动趋势预测的准确性、预算项目及业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响 |

| 适用范围 | 一般适用于固定费用或者数额比较稳定的预算项目 | 适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算 |

3.定期预算法与滚动预算法

| 项目 | 定期预算法 | 滚动预算法 |

| 概念 | 以固定会计期间(如日历年度)作为预算期 | 企业根据上一期预算执行情况和新的预测结果,按既定的预算编制周期和滚动频率,对原有的预算方案进行调整和补充、逐期滚动、持续推进 |

| 优点 | 能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价 | 动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能 |

| 缺点 | 缺乏长远打算,导致一些短期行为的出现 | (1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从 |

综上,第三章各类预算编制方法各有优劣与固定适用场景,是财务管理备考的核心基础内容。考生需精准区分不同方法的核心特点、编制逻辑与考试考点,结合习题巩固实操应用,规避记忆混淆误区,扎实掌握章节重难点,为后续综合题型作答和整体备考提分筑牢基础。

转载请注明:会计上岸网 » 中级会计2026年《财务管理》第三章:各项预算编制的方法