股份支付是2026年中级会计实务第十章的核心知识点,贯穿企业激励机制与财务核算关键环节,其环节划分与类型界定直接影响会计处理的准确性和报表信息的真实性。对于备考考生而言,精准掌握这一内容是突破章节考点、提升应试能力的重要基础,下文将结合准则要求与实务逻辑,系统拆解相关核心要点。

2026年中级会计实务第十章 股份支付环节及类型

一、股份支付的定义及特征

1.定义:

企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

2.特征:

(1)股份支付是企业与职工或其他方之间发生的交易;

(2)股份支付是以获取职工或其他方服务为目的的交易;

(3)股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

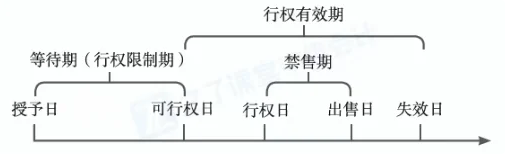

二、股份支付的四个主要环节

典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。典型的股份支付交易环节如下图所示。

三、股份支付工具的主要类型

| 支付方式 | 支付工具 | 定义说明 |

| 以权益结算的股份支付 | 股票期权 | 企业授予职工或其他方在未来一定期限内以预先确定的价格和条件购买本企业一定数量股票的权利 |

| 限制性股票 | 职工或其他方按照股份支付协议规定的条款和条件,从企业获得一定数量的本企业股票 | |

| 以现金结算的股份支付 | 现金股票增值权 | 用现金支付模拟的股权激励机制,即与股票价值挂钩,但用现金支付。除了不需要实际行权和持有股票外,现金股票增值权的运作原理与股票期权基本相同 |

| 模拟股票 | 用现金支付模拟的股权激励机制,即与股票价值挂钩,但用现金支付。除了不需要实际授予股票和持有股票外,模拟股票的运作原理与限制性股票基本相同 |

综上,股份支付的环节梳理与类型区分是中级会计实务的高频考点,既需要紧扣准则规定,也需结合实务场景灵活运用。考生需重点把握核心逻辑,强化理解记忆,确保在考试中精准作答,同时为后续职业实践奠定扎实的专业基础。

转载请注明:会计上岸网 » 2026年中级会计实务第十章知识点学习:股份支付环节及类型