审计计划是注会审计第二章的核心内容,作为审计工作的起点,其合理性直接影响审计效率与质量,也是考试高频考点,题型覆盖单选、多选及简答题。下文将系统梳理章节重点、逻辑框架及备考要点,为考生提供精准学习指引。

相关文章:2026年注会审计章节知识点:第二章 审计计划(1)

2026年注会审计章节知识点:第二章 审计计划(2)

一、重要性

1.重要性的概念

(1)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的。

(2)对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者的共同影响。

(3)判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。由于不同财务报表使用者对财务信息的需求可能差异很大,因此不考虑错报对个别财务报表使用者可能产生的影响。

【提示】在制定总体审计策略时,就必须对重大错报的金额和性质作出一个判断,包括确定财务报表整体的重要性水平和适用于特定交易类别、账户余额和披露的一个或多个重要性水平。

当错报金额高于整体重要性水平时,就很可能被合理预期将对使用者根据财务报表作出的经济决策产生影响。

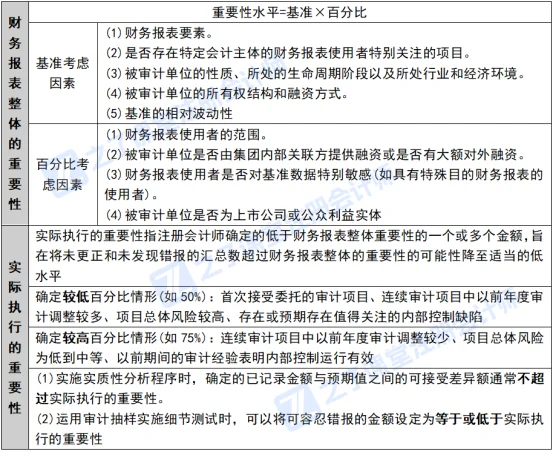

2.重要性水平的确定

二、错报

1.明显微小错报的概念

注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。

2.明显微小错报的临界值

注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3%-5%,也可能低一些或高一些,但通常不超过财务报表整体重要性的10%,除非注册会计师认为有必要单独为重分类错报确定一个更高的临界值。

在确定明显微小错报的临界值时,注册会计师可能考虑以下因素:

(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额。

(2)重大错报风险的评估结果。

(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望。

(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。

掌握审计计划的核心逻辑与实操要点,是夯实注会审计基础的关键一步。考生需重点把握初步业务活动的流程、审计计划的制定逻辑及重要性水平的运用,结合真题强化理解。扎实掌握本章内容,既能稳步提升应试能力,也能为后续审计流程章节的学习筑牢根基,助力高效推进注会备考进程。

转载请注明:会计上岸网 » 2026年注会审计章节知识点学习!第二章 审计计划(2)