备考2026注册会计师《审计》的考生们看过来!基础阶段的学习质量直接影响后续备考效率,时间不等人,早起步才能学得更透彻。为助力大家备考,本网站为大家持续提供注会各科章节知识点。本文首先为大家整理《审计》第一章审计概念及保证程度的内容!

1.审计的概念

财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

从以下几方面理解审计的概念:

(1)审计的用户是财务报表的预期使用者,即审计可以用来有效满足财务报表预期使用者的需求。

(2)审计的目的是改善财务报表的质量,增强除管理层之外的预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的可信度,而不涉及为如何利用信息提供建议。

(3)合理保证是一种高水平保证。

当注册会计师获取充分、适当的审计证据将审计风险降至可接受的低水平时,就获取了合理保证。

由于审计存在固有限制,注册会计师得出审计结论和形成审计意见依据的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证,而不能提供绝对保证。

(4)审计的基础是注册会计师的独立性和专业性。注册会计师审计业务时,不仅应当具备专业胜任能力,还应当独立于被审计单位。

(5)审计的最终产品是审计报告。注册会计师针对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见,并以审计报告的形式予以传达。

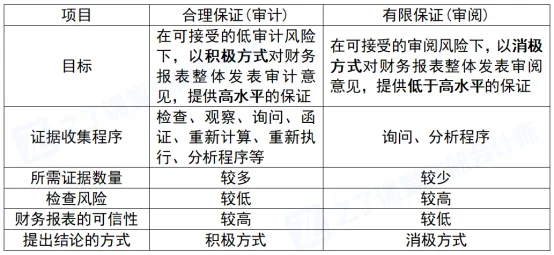

2.合理保证VS有限保证

上面这些就是2026注册会计师《审计》第一章审计概念及保证程度的章节知识点啦,希望能对大家有用哟!关注会计上岸网(kjshan.com),持续查看更新更多超实用的会计知识点,帮大家把基础打牢,赢在起跑线!

转载请注明:会计上岸网 » 2026注册会计师《审计》章节知识点:第一章审计概念及保证程度